特约作者 | 朱玉龙

编辑 | 邱锴俊

新冠疫情打击各行各业,新能源汽车也无法独善其身。

11 月底最后一周的终端上险数据显示,汽车消费和宏观的经济状态、当前面临的客观环境是紧密结合的。从终端的数据来看,我们目前汽车消费的信心在下降。恐怕需要等到明年春暖花开,才有暖意。

01

乘用车总体数据

1)乘用车总体数据

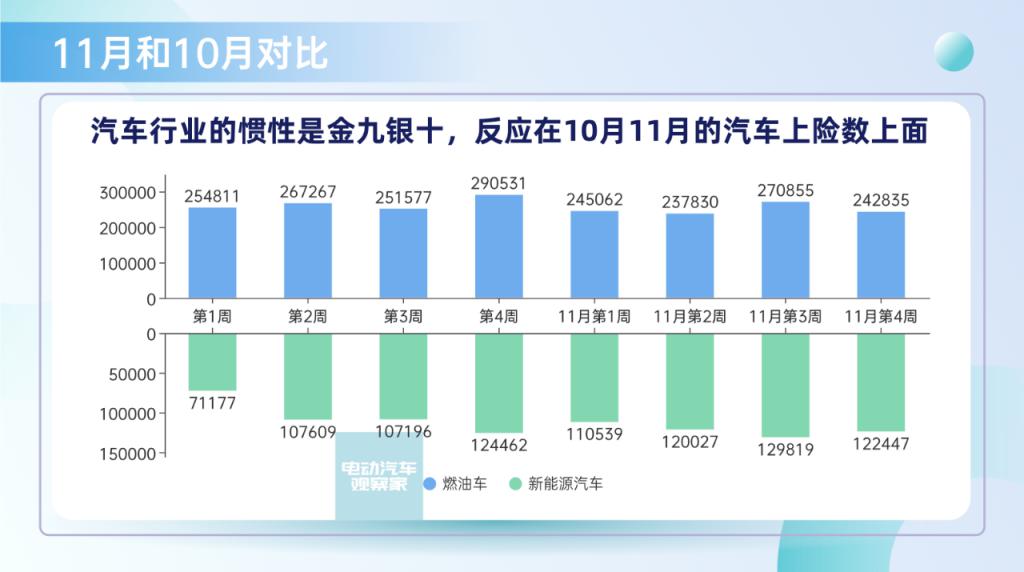

本周乘用车总销量是 36.5 万辆,同比 -19.1%,环比 -8.8%。我们把四个周的数字加起来,一共是 147.9 万,基本和上个月持平。本来 11-12 月是中国传统车市的高峰,这么来看预期要向下调整了。

2)新能源汽车

本周销量 12.2 万辆,同比 +29.1%(这一涨幅是比较低的,上半年基本是 100% 以上),环比还 -5.7%。

3)燃油车

销量为 24.3 万,同比 -32%,环比 -10%。从燃油车的数据来看,今年疫情、宏观经济的影响特别大。如果我们把好几个周都放在一起就会发现,燃油车周度没有高点,而新能源汽车走势也和整个车市如出一辙了。

02

新能源主要品牌

看看新能源汽车主要品牌的表现。

比亚迪仍然独占鳌头,单周 3.84 万台,4 个周累计 16.1 万台,没有对手。

特斯拉单周 1.6 万台,4 个周累计 5.56 万台,仍然比较强劲。

五菱单周 7253 台,4 个周 3.1 万台,位列前三名,也还维持较高水平。

03

新能源新品牌

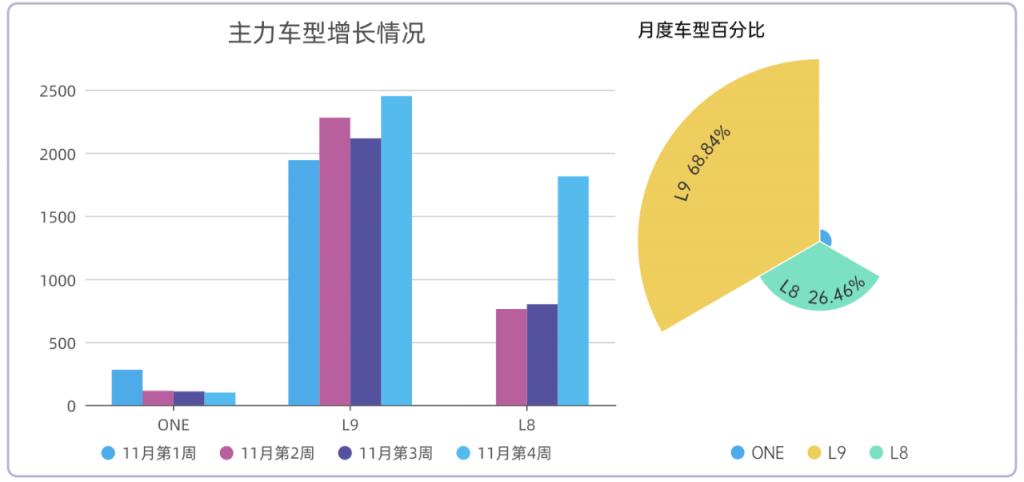

从新势力来看,理想汽车这个月比较猛,蔚来汽车排在第二。

蔚来汽车 11 月四个周 28 天 1.3 万台,加上后面 2 天,预估单月 1.4 万台。ET5 的周度数据开始慢慢起来了,目前 ES7 是主销车型,这是目前少有的订单不缺,但是看产能的品牌。

理想汽车 11 月的 4 周总数为 1.27 万,加上两天预计 1.36 万台,随着 L8 的上量,整个结构也朝着比较正常的方向走。L9 价格高,在消耗订单池,L8 将是后续理想的主力车型。

其他品牌方面,问界受重庆疫情影响很大;零跑和哪吒现在处在车型升级的转型期;小鹏的 G9 得努力交付啊,要不然就掉队了;特斯拉的量短期内没大突破;极氪这个月表现不错,冲到周度 3200+,月度破万。

很遗憾,临近年关,但市场面没有好消息。不过,疫情管控出现放松迹象,在年关买车的刺激下,也许势头会逆转。

--END--

你的 " 点赞 " 和 " 在看 " 对我们很重要

还没有评论,来说两句吧...